赣州市钨业协会2024年4月份钨市场预测价:黑钨矿(55度)12.75万元/标吨、APT19万元/吨、中颗粒钨粉290元/公斤。 ......

发布日期:2024-04-15 more

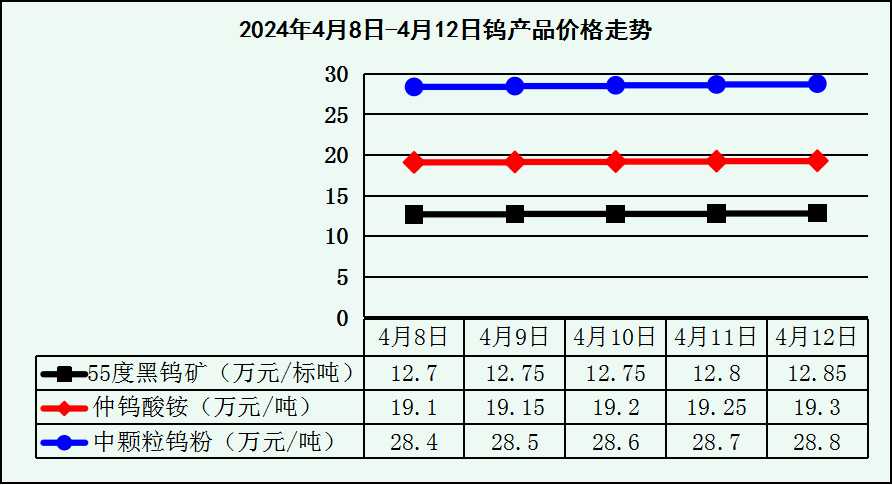

2024年4月8日—4月12日(一周均价):55度......

2022年--2023年1-10月钨产品价格走势图...

地址:江西省赣州市章贡区章江北大道国际时代广场16栋4-5号

联系电话:07978381218 07978381662 传真:07978381662

邮箱:gztia@126.com 技术支持:朝扬网络 赣ICP备18010432号